Factor económico

El momento excepcional de la economía estadounidense

Ningún otro país desarrollado está creciendo al ritmo de EEUU. ¿Qué está detrás de este sorpresivo desempeño?

Por: Marcela Vélez-Plickert | Publicado: Sábado 13 de abril de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

El inicio de 2024 debía ser muy distinto para Estados Unidos. Tras un 2023 con un crecimiento mayor al esperado, este era el momento en que la economía comenzaría a desacelerarse más rápidamente siguiendo los pasos de sus pares del G7 y dando espacio para que la Reserva Federal recorte la tasa de interés. Hasta ahora tal desaceleración está aún por llegar.

Los economistas han ajustado el crecimiento real del Producto Interno Bruto esperado para el primer trimestre de 0,8% a 2,1%. Es más, las encuestas de actividad económica (índices PMI) de marzo arrojaron una nueva expansión tanto de las manufacturas como del sector servicios.

“La actividad en marzo contribuyó a cerrar el trimestre más fuerte de la economía estadounidense desde el segundo trimestre del año pasado, con una creación de empleo sostenida”, afirma Chris Williamson, economista jefe de S&P Global Market Intelligence, a cargo de la medición.

A pesar de la pandemia, la inflación, altas tasas de interés, y las guerras en Ucrania y Gaza, la economía estadounidense ha crecido 8% real desde 2019, y si continúa al ritmo actual acumulará una expansión de 18% hacia el final de 2028. El doble de lo proyectado para Francia, el Reino Unido o Alemania, o del 4% esperado para Japón.

" Ningún otro país está invirtiendo, como EEUU, en los futuros motores de crecimiento (...) EEUU es realmente excepcional en comparación a otras economías avanzadas".

Mohamed El-Erian, asesor jefe de Allianz y presidente de Queen’s College Cambridge.

Detrás de este desempeño excepcional está un consumidor resiliente, un mercado laboral en expansión, y un gasto fiscal sin precedentes.

"Gasto de venganza"

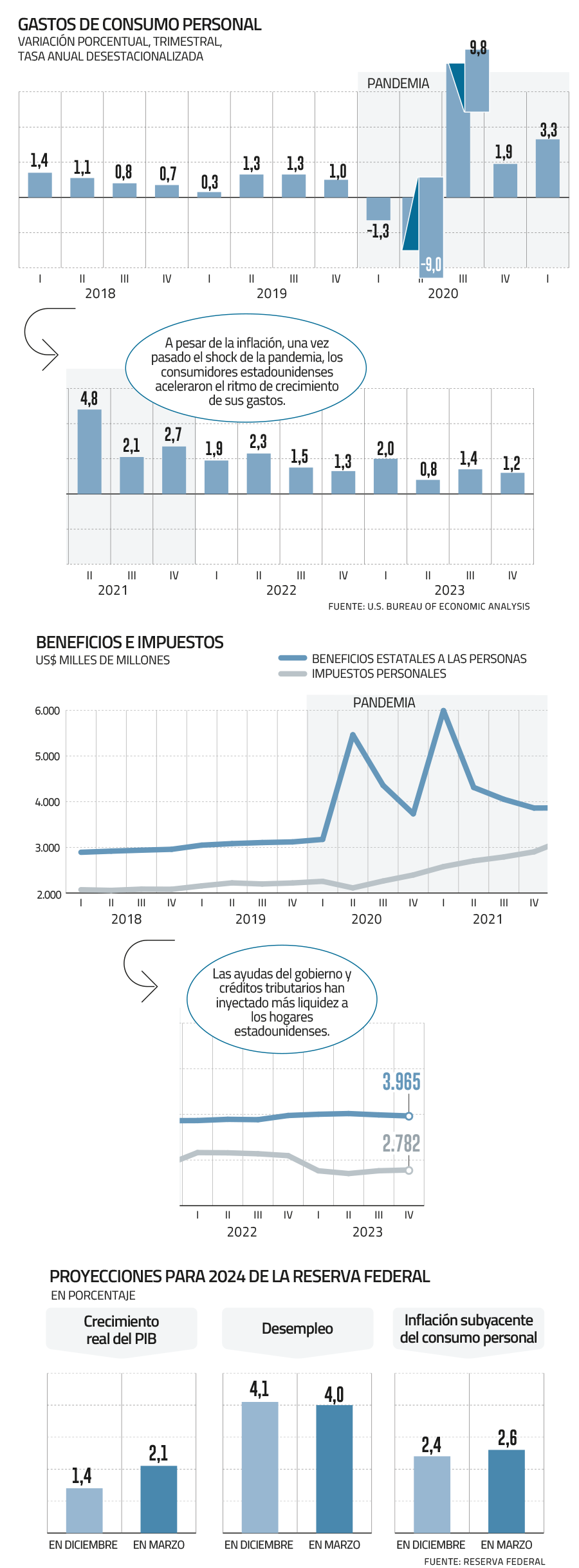

Una de las mayores sorpresas del último año ha llegado de la mano del consumidor estadounidense. “Gasto de venganza” se le denominó al alza que registró el aumento del consumo personal tras la pausa obligada por las cuarentenas. Primero hubo un salto en la compra de bienes durables, luego llegó el gasto en servicios como recitales y viajes. Si entre 2018 y 2019, el gasto personal de los estadounidenses creció en promedio 0,9% trimestral, en los dos años postpandemia el ritmo de expansión ha sido de 1,5%.

El alza de los precios explica el incremento en la boleta final para los consumidores. Pero un análisis ajustado por inflación muestra un aumento real del gasto tanto en bienes durables como en servicios. Vehículos, de carga y uso personal; salud y servicios de recreación, hotelería y restaurantes lideraron las alzas en 2023.

“Los hogares se están endeudando y gastando los ahorros que acumularon durante la pandemia. Esto significa que este ritmo de gasto no es sostenible a largo plazo. En algún momento, los hogares se quedarán sin ahorros y/o alcanzarán un techo en su capacidad de endeudamiento”, explica el economista y gerente del equipo de Macroeconomía de Deloitte, Robyn Gibbard.

La deuda de los hogares ha crecido un 24% desde fines de 2019 para sumar US$ 17,5 billones (millones de millones). Además, los estadounidenses se han beneficiado de las ayudas estatales y exenciones tributarias entregadas durante la pandemia. Un esfuerzo fiscal sin precedentes, el más alto del mundo, equivalente a un 25,5% del PIB.

A eso se sumó una moratoria de la deuda estudiantil, que recién se levantó en septiembre del año pasado y cuyos impagos no se registrarán hasta fines de 2024, limitando el deterioro de los historiales de crédito y con ello facilitando la contratación de más deuda. Solo la moratoria de la deuda estudiantil liberó casi US$ 900 mil millones en los balances de los hogares.

Eso explica la caída temporal que sufrieron los índices de morosidad, especialmente en tarjetas de créditos y préstamos para la compra de automóviles. Sin embargo, desde principios de 2022 ambos rubros son los que registran un crecimiento más rápido de los impagos. Al cierre del año pasado, 8,5% de la deuda de tarjetas de crédito había entrado en morosidad. Se trata del nivel más alto en una década, aunque aún muy por debajo de los registrados durante y previo a la gran crisis financiera de 2008-2009.

“Los impagos de estos dos rubros está creciendo a niveles más altos a los vistos previo a la pandemia. Hay claras señales de estrés entre los consumidores más jóvenes y del segmento de menores ingresos”, afirma el investigador de la Fed de Nueva York, Wilbert van der Klaauw, en el último reporte sobre la deuda de los hogares.

Sin embargo, Gibbard cree que la esperada reducción de tasas de interés de parte de la Fed ofrecerá un respiro en los costos financieros, permitiendo que los estadounidenses mejoren sus balances crediticios y mantengan un crecimiento de 2,2% del consumo este año.

Un fuerte mercado laboral

Otra de las grandes sorpresas ha llegado desde el mercado laboral. Si bien la tasa de desempleo ha crecido de 3,4% a 3,9% en el último año, la rapidez de su caída desde el 14,9% que alcanzó en medio de la primera cuarentena es sin precedentes. Por ejemplo, tomó casi ocho años que la tasa de desempleo cayera a 4% desde el 10% que marcó en octubre 2009, en medio de la gran crisis financiera.

Los servicios de educación y salud son los que más empleos crearon en el último año, seguidos por las contrataciones públicas, y por servicios de hotelería y turismo.

En un efecto virtuoso para la economía, la mayor creación de empleo se ha traducido en un aumento de los salarios y del ingreso disponible de los hogares, favoreciendo el consumo.

Al mismo tiempo, analistas de Goldman Sachs consideran que el comportamiento del mercado laboral es “uno de los grandes enigmas del último año”. La economía estadounidense creó en promedio 255 mil empleos por mes durante 2023, muy por encima de los 130 mil estimados por la Oficina Presupuestaria del Congreso (CBO, por su sigla en inglés) como tope para evitar una presión no deseada sobre la inflación.

En su lugar, la economía ha podido absorber el ritmo más elevado de creación de empleo, sin disparar los salarios y la inflación. Al mismo tiempo, hay un aumento de la tasa de desempleo a su mayor nivel en dos años.

Más autoridades de la Fed dicen que no tienen apuro en bajar las tasas de interés

Para Goldman Sachs la explicación está en la inmigración. Sería el aumento de la fuerza laboral lo que explicaría la tasa de desempleo y no necesariamente un deterioro de las condiciones económicas.

La CBO reconoce que se subestimó el crecimiento de la población, y que EEUU habría sumado casi 6 millones de habitantes entre 2022 y 2023. El reporte laboral de febrero confirma un aumento de la fuerza laboral extranjera y una contracción de la fuerza laboral nativa.

Las investigadoras de Brookings Institute, Wendy Edelberg y Tara Watson estiman que el mayor nivel de inmigración ha permitido elevar el rango de creación de empleo que puede absorber la economía, y al mismo tiempo explica en parte el buen desempeño del consumo y el PIB en los últimos dos años.

En la misma línea, los analistas de Goldman Sachs atribuyen al efecto migratorio un alza de 0,3 puntos porcentuales a la tasa de crecimiento potencial de EEUU, llevándola a 2,1%. Además, moderaría el impacto del aumento de la tasa de desempleo en la economía, dado que sería un efecto del crecimiento de la fuerza laboral inmigrante.

Un déficit creciente

La creación de empleo, y con ello el consumo, han sido directamente influenciados por el gasto público. Desde 2001, EEUU registra un permanente déficit fiscal. La tendencia se aceleró desde 2015, alcanzando un peak durante la pandemia. Pero tras un ajuste en 2021-2022, el déficit ha retomado una tendencia al alza hasta alcanzar 6,3% del PIB el año pasado. Se trata del mayor déficit fiscal, para un año sin crisis ni pandemia, en una década. Mientras, la deuda pública ya bordea el 100% del PIB.

Cálculos de la CBO, una instancia independiente, muestran que, de continuar la tendencia actual, la deuda estadounidense alcanzaría 166% del PIB en 2054. Mientras los ingresos crecerían apenas 1 punto porcentual en la próxima década, los gastos lo harían en cinco puntos porcentuales.

La decisión del Tesoro de financiar el gasto con deuda y déficits contrarrestan los esfuerzos de restricción monetaria de la Reserva Federal. Por ejemplo, a través de exenciones tributarias y expansión de ayudas a los hogares. Un punto que ha sido tomado por los republicanos para acusar a la administración de Joe Biden como responsable del aumento de la inflación y del alza del costo de la vida.

Por su parte, los demócratas, liderados por el propio Biden, apuntan a la pasada administración de Donald Trump por aprobar exenciones tributarias con un costo anual de casi US$ 1,8 billón similar al tamaño del déficit de 2023.

IPC en EEUU sube sobre lo estimado en marzo y analistas ponen en duda si la Fed bajará la tasa en junio

Pero la persistencia de los déficit fiscales y permanentes discusiones legislativas muestran que la falta de disciplina fiscal es un problema más estructural.

Un factor preocupante es que el gasto público no está financiando gastos en educación o la construcción de infraestructura. Según la CBO, la seguridad social (28%), salud (25%) y el creciente costo de pago de intereses por la deuda pública (21%) concentrarán el crecimiento del gasto público en la próxima década.

Política industrial e IA

La situación fiscal estadounidense es tan ajustada que economistas de Allianz proyectan un estrecho escenario para quien ocupe la Casa Blanca, tras las elecciones de noviembre, con escaso espacio para aprobar nuevos subsidios o beneficios tributarios.

Pero, creen que los programas de política industrial continuarán. “Cabría esperar nuevas subvenciones de amplia base para la producción y créditos fiscales para la inversión. Es probable que las subvenciones se dirijan a sectores tecnológicos y al fortalecimiento de la cadena de suministro (especialmente materias primas, tierras raras), productos químicos y minerales”, anotan. Agregan que, de ganar Trump, a la lista de sectores beneficiados se sumarían industrias consideradas “no verdes” como el acero.

En un informe publicado en febrero, la Casa Blanca atribuyó a los diferentes programas de infraestructura la movilización de casi US$ 700 mil millones en inversiones privadas en áreas como semiconductores, fabricación de baterías o infraestructura de banda ancha.

“Ningún otro país está invirtiendo, como EEUU, en los futuros motores de crecimiento. No tienen la sociedad emprendedora que tenemos, no tienen la movilidad de factores de producción... EEUU es realmente excepcional en comparación a otras economías avanzadas”, asegura el asesor jefe de Allianz y presidente de Queen’s College Cambridge, Mohamed El-Erian.

Hay un creciente consenso de que la economía estadounidense ya se estaría beneficiando por la adopción de la Inteligencia Artificial (IA). Economistas de Goldman Sachs, Allianz y de la Reserva Federal de San Francisco estiman que ello incrementará la productividad y el crecimiento potencial de largo plazo.

Es un escenario casi “demasiado bueno para ser verdad”. Algo que solo un cisne negro geopolítico, o la falta de acuerdo para reinstalar la disciplina fiscal, podrían arruinar.